אבל שפויים כמונו יודעים שלפעמים בהשקעות, משעמם = טוב. בואו נכיר את האופציות הסולידיות האלה שיעזרו לכם לישון טוב בלילה 💤

המאמר הזה נועד רק להשוואה בין מכשירי ההשקעה האלו, עבור כל מכשיר יעלה פוסט מסודר ומפורט למי שלא הספיק להשתעמם ורוצה דווקא להעמיק.

טבלת השוואה – הסולידיים במספרים

*התשואות נכונות לאפריל 2025 ומשתנות בהתאם לתנאי השוק

| מאפיין | עו"ש | פיקדון בנקאי | מק"מ | קרן כספית | אג"ח ממשלתית (שקלית או צמודה) |

|---|---|---|---|---|---|

| איפה מנהלים | בנק | בנק | בנק או ברוקר | בנק, ברוקר או אפליקציית השקעות | בנק, ברוקר או אפליקציית השקעות |

| רמת נזילות | ⭐⭐⭐⭐⭐ מיידית | ⭐⭐ בינונית (תלוי בתנאי הפיקדון) | ⭐⭐⭐⭐ גבוהה מאוד (אפשר למכור בכל יום מסחר) | ⭐⭐⭐⭐⭐ מיידית (אפשר למשוך כל יום) | ⭐⭐⭐ גבוהה (תלוי בסחירות) |

| עמלות/דמי ניהול | עמלות שונות על פעולות | אין | עמלת קנייה/מכירה חד פעמית (0.1-0.2%) | 0.2-0.8% שנתי (דמי ניהול) | עמלת קנייה/מכירה (0.1-0.5%) + עמלת דמי משמרת בחלק מהמקרים |

| תשואה צפויה* | 0-0.01% | 0.3-4% (תלוי בתקופה ובסכום) | 3-5% (צמוד לריבית בנק ישראל) | 3-4.5% (אחרי דמי ניהול) | 2-7% (תלוי בטווח זמן וסוג האג"ח) |

| מינימום השקעה | אין | לרוב מ-1,000 ₪ | בד"כ 50,000 ₪ | כ-1,000 ₪ | מחיר אג"ח בודד (לרוב מעל 1,000 ₪) |

| רמת מורכבות | ⭐ (פשוט מאוד) | ⭐ (פשוט) | ⭐⭐ (פשוט יחסית) | ⭐⭐ (פשוט יחסית) | ⭐⭐⭐ (בינוני) |

| מס רווח הון | אין ריבית – אין מיסוי | 15% נומינלי | אין | 25% ריאלי | 25% מס על רווח ריאלי (בצמודות), או על ריבית נומינלית (בשקליות). אג"ח שנרכשו לפני 1.1.2012 היו פטורות ממס. |

עו"ש: הבית הנוח (מדי) לכסף שלכם

עו"ש (עובר ושב) הוא החשבון הבסיסי בבנק שכולנו מכירים. פשוט, נגיש, ולכן – הכי פחות משתלם מבחינת תשואה.

למה להשאיר כסף בעו"ש?

- נזילות מקסימלית: הכסף זמין לכם בכל רגע, באפליקציה או בכספומט.

- פשטות: אין צורך לפתוח חשבונות נוספים או לעבור תהליכי רישום.

- שקיפות: תמיד יודעים בדיוק כמה כסף יש לכם בחשבון.

אז איפה הקאץ'?

- אפס תשואה: הכסף פשוט יושב שם, לא עובד בשבילכם ולא מתרבה.

- שחיקה ריאלית: עם אינפלציה של 2-3% בשנה, הכסף שלכם שווה פחות כל שנה.

- פיתוי להוצאות: כשהכסף נגיש כל כך, קל יותר להוציא אותו.

הפיקדון הבנקאי: הקלאסיקה שלא מתה

פיקדון הוא מסלול חיסכון בסיסי שמציע הבנק. מפקידים סכום לתקופה מוגדרת (חודש עד מספר שנים), והבנק משלם לכם ריבית בסוף התקופה. צריכים את הכסף לפני כן? תשלמו קנס בגובה הריבית המובטחת בדרך כלל, אז אפקטיבית לא הרווחתם כלום.

למה לבחור בפיקדון?

- פשוט וקל: לא צריך להבין בהשקעות או לפתוח חשבון נפרד.

- בטיחות מלאה: מוגן ע"י ביטוח פיקדונות עד לסכום מסוים.

- ודאות: יודעים מראש בדיוק כמה תקבלו ומתי.

אז איפה הקאץ'?

- תשואה נמוכה יחסית: בדרך כלל נמוכה ממק"מ או קרנות כספיות.

- קנסות על משיכה מוקדמת: אם פתאום צריכים את הכסף, עלולים לשלם קנס.

- מיסוי מלא: חייב במס רווחי הון של 15%. במקרים מסוימים יש הנחות.

מה זה מק"מ?

מק"מ (מילווה קצר מועד) הוא כמו הלוואה קטנה שאתם נותנים למדינה. המדינה לוקחת מכם כסף ל-3, 6 או 12 חודשים, ובסוף התקופה מחזירה לכם אותו עם ריבית.

למה לבחור במק"מ?

- בטוח כמו בבנק (אפילו יותר): זו השקעה שהמדינה עומדת מאחוריה. אלא אם המדינה פושטת רגל (וזה סיפור אחר לגמרי), הכסף שלכם בטוח.

- תשואה טובה יחסית לסיכון: כיום אפשר לקבל תשואה של 3-5% – יותר ממה שתקבלו בפיקדון בבנק.

- פטור ממס רווח הון: 15% נומינלי.

אז איפה הקאץ'?

- סכום מינימום גבוה: ברוב הבנקים והברוקרים יש מינימום לפעולה.

- פחות נזיל מקרנות: בגלל המינימום לפעולה, יש כאן פחות סחירות – פחות יחידות מק״מ ימצאו ״על המדף״ בזמן נתון.

קרן כספית היא בעצם קרן נאמנות שמשקיעה במכשירים סולידיים כמו מק"מ ופיקדונות קצרי טווח. זה כמו שמישהו אחר עושה בשבילכם את העבודה. כאן ההשקעה לא מוגבלת רק לאג״ח מדינה אלא משקיעה גם באג״ח קונצרני (אג״ח שחברות מנפיקות) אז הסיכון גבוה יותר ובהתאם, התשואה גבוהה יותר. לא תעשו כאן הרבה כסף, אבל השאיפה היא להשיג תשואה דומה לריבית במשק ולנצח את האינפלציה. אם לא ניצחתם את האינפלציה – הרווחים שלכם בלי תשלום מס מפני שמס רווחי הון כאן הוא ריאלי.

למה לבחור בקרן כספית?

- נזילות מלאה: אפשר למשוך את הכסף בכל יום עסקים.

- סכום מינימום נמוך: אפשר להתחיל לרוב עם 1,000 ₪ בלבד.

- פיזור אוטומטי: הקרן משקיעה במגוון מכשירים, מה שמפזר את הסיכון.

- ניהול מקצועי: מומחים מנהלים את הכסף שלכם.

אז איפה הקאץ'?

- דמי ניהול: הנוחות עולה כסף. תשלמו בין 0.2% ל-0.8% בשנה, מה שיורד מהתשואה שלכם.

- חשוב להשוות: לא כל הקרנות נולדו שוות – חלקן עם תשואות עלובות וחלקן עם דמי ניהול מופקעים.

אג"ח: כשאתם מוכנים להתקדם לליגה הבאה

אג"ח (איגרת חוב) היא גם סוג של הלוואה, אבל הפעם אתם יכולים להלוות לא רק למדינה אלא גם לחברות. בתמורה להלוואה, אתם מקבלים ריבית תקופתית ובסוף התקופה את הקרן בחזרה.

למה לבחור באג"ח?

- גיוון: יש המון סוגים – ממשלתיות, קונצרניות, צמודות מדד או שקליות.

- תשואה גבוהה יותר: בד"כ תקבלו יותר מאשר במק"מ או קרן כספית, במיוחד באג"ח קונצרניות.

- הכנסה קבועה: בחלק מהאג"ח תקבלו תשלומי ריבית תקופתיים.

אז איפה הקאץ'?

- מורכבות: יש יותר מה ללמוד – מח"מ, תשואה לפדיון, דירוג אשראי…

- סיכון גבוה יותר: במיוחד באג"ח קונצרניות יש סיכון שהחברה לא תחזיר.

- רגישות לריבית: כשהריבית במשק עולה, שווי האג"ח בד"כ יורד.

אז מה מתאים לי?

עו"ש מתאים לך אם:

- אתה צריך את הכסף לשימוש יומיומי בתקופה הקרובה.

- אתה נמצא בתקופת מעבר (בין עבודות, דירות וכו').

- אתה בונה קרן חירום ראשונית.

פיקדון בנקאי מתאים לך אם:

- יש לך סכום שאתה יודע שלא תצטרך בטווח הקרוב.

- אתה מעדיף פשטות ולא רוצה להתעסק עם חשבונות השקעה.

- אתה מעדיף לדעת בדיוק כמה תרוויח בסוף התקופה.

קרן כספית מתאימה לך אם:

- יש לך כסף שצריך להישאר זמין (כסף לחירום).

- התחלת לחסוך והסכום עדיין קטן.

- אתה מחפש אלטרנטיבה טובה יותר מחשבון עו"ש.

מק"מ מתאים לך אם:

- יש לך לפחות 50,000 ₪ פנויים.

- אתה לא צריך את הכסף בחצי השנה הקרובה.

- אתה רוצה להימנע מדמי ניהול שוטפים.

אג"ח מתאימה לך אם:

- יש לך אופק השקעה של שנה ומעלה.

- אתה מוכן ללמוד קצת יותר על עולם ההשקעות.

- אתה רוצה תשואה פוטנציאלית גבוהה יותר.

טיפים שווים

- פזרו סיכונים: אל תשימו את כל הביצים בסל אחד. גם בעולם הסולידי אפשר וכדאי לגוון.

- שימו לב למיסוי: חלק מהמכשירים עם הטבות מס (כמו מק"מ) וחלק חייבים במס רווחי הון מלא.

- בדקו עמלות: לפעמים העמלות "אוכלות" חלק משמעותי מהתשואה, במיוחד בסכומים קטנים.

- חשבו על נזילות: אל תכניסו למק"מ או אג"ח כסף שאתם עלולים להזדקק לו בזמן הקרוב.

- השוו בין מסלולים: יש הבדלים משמעותיים בין קרנות כספיות שונות ואג"חים שונים.

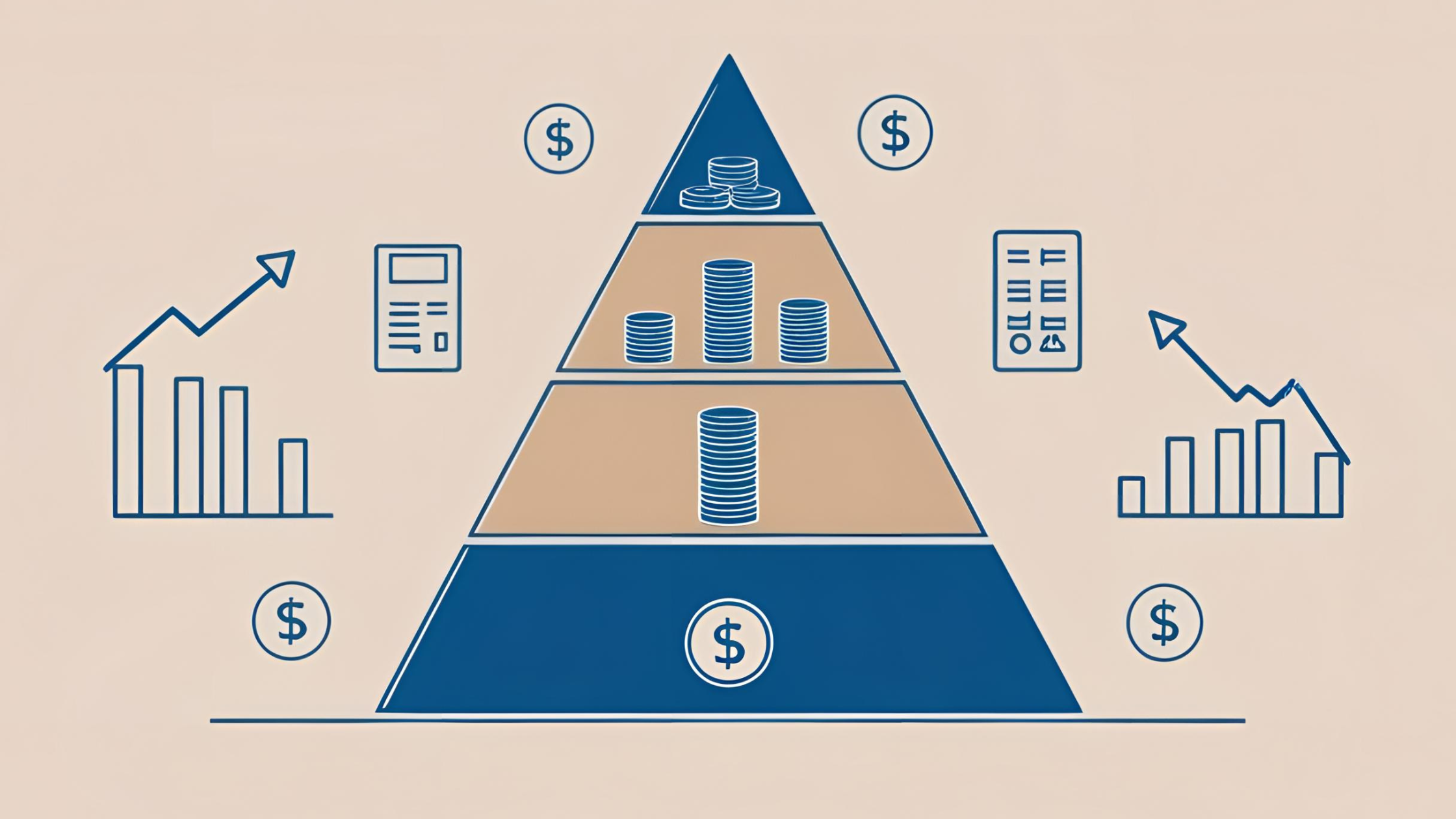

מה אתם באמת צריכים כדי להתחיל?

בסיס הפירמידה: עו"ש

- שימו כאן את הכסף לשימוש יומיומי + קרן חירום ראשונית (הוצאות לחודש).

- למה? כי הכסף הזה חייב להיות זמין מיידית.

שכבה שנייה: פיקדון/קרן כספית

- שימו כאן את קרן החירום המורחבת (הוצאות ל-3-6 חודשים).

- למה? כי זה כסף שצריך להיות די נזיל, אבל כבר יכול להרוויח קצת.

שכבה שלישית+רביעית: מק"מ/אג"ח ממשלתי קצר (למתקדמים)

- שימו כאן כסף שמיועד לטווח של 6-12 חודשים.

- למה? כי התשואה כבר משמעותית יותר, והסיכון עדיין נמוך מאוד.

ראש הפירמידה: אג"ח ארוכות/מגוונות (למתקדמים)

- שימו כאן כסף שאתם לא צריכים לפחות שנתיים.

- למה? כי כאן אפשר להשיג את התשואות הגבוהות יותר.